导语:备受关注的《环境保护税法》(以下简称“环保税”)将于2018年1月1日起正式开征。据悉,环保税是我国第一部专门体现“绿色税制”、推进生态文明建设的单行税法,征税对象分为大气污染物、水污染物、固体废物和噪声等4类。

环境税改革工作被河北省列入重点改革事项,经过一年来的探索和努力,目前,全省完成纳税人信息识别总计2.1万户,建立纳税人税源底册1.5万户,全省环保税开征准备工作已基本就绪。河北省环境保护税开征准备工作已基本就绪。

开征环境保护税是党中央、国务院推进生态文明建设、落实绿色发展理念的重大战略举措。此税种作为新开征的独立绿色税种,以排放应税污染物为征税对象,计税依据有别于其他税收,专业性强、征收管理较为复杂。自2016年底,“环境保护税法”通过后,围绕着环境保护税重点推进的工作:财政部门、税务机关和环境保护主管部门工作配合机制的建立;地方对税法的落实。

★★环境保护税法如何诞生?

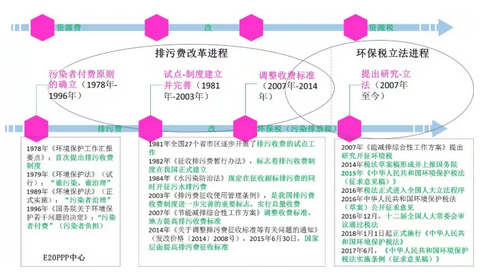

从国家层面看,我国环境保护税法审议通过后,推进工作又历经了三大阶段。

一是立法、部门间协作、税法实施准备。继2016年底税法审议通过后,2017年6月底,国家税务总局、环境保护部正式签署《环境保护税征管协作机制备忘录》,建立了部局层面的征管协作机制,为各地加强部门合作做出了示范表率。

7月下旬,财政部、国家税务总局、环境保护部三部门已完成“环境保护税法实施条例”公开征求意见。

一个月后,三部门联合下发通知,不仅明确地方征管准备工作事项要求,也将进一步巩固协作机制成果,形成内外联动部署、上下协同推进的良好工作局面。税法的诞生具体进程如图所示:

排污费改环保税。图片来源于中新网

★★河北省环保税开征准备就绪

为实现环保税顺利申报征收,河北省地税局自主研发了环保税纳税人互联网申报系统,目前正在开展网上办税相关功能的测试和完善,确保明年1月1日实现按次征收,4月1日实现按季征收。同时,省地税局与省环保厅搭建了信息专网和涉税信息共享平台,使环保部门的排污信息、核定信息以及地税部门的申报信息等涉税信息数据实现网上互联互通,以有效提升联合共治的效率。

河北省地税局党组成员、总经济师朱清郁表示:“环保税开征后,纳税人需要自行申报计算。为帮助纳税人顺利完成申报,河北省地税局将在首个征期前(3月底前),组织对纳税人开展分类辅导和重点辅导,其中包括纳税人污染物排放量、当量、税额的计算和纳税申报表填报,以及模拟系统申报;首个征期(4月1日至15日),将通过在办税服务厅设置联合咨询岗等方式,现场对纳税人进行辅导,确保所有纳税人懂政策、能计算、会申报。”

四种方法计算污染物排放量

“应税污染物排放量,就是应缴纳环保税的大气、水、噪声、固废等污染物排放的数量。根据我国有关规定,污染物排放量的计算有四种办法。”河北省环保厅综合执法局调研员刘云山介绍。

四种计算方法分别是:安装并使用自动监测设备的企业,按照污染物自动监测数据计算污染物排放量;未安装自动监测设备但具备监测条件的企业,按照监测机构出具的监测数据计算污染物排放量;因污染物种类多等原因不能进行监测的企业,按照国务院环境保护主管部门规定的排污系数、物料衡算方法计算污染物排放量;上述三种计算方法均不能计算的企业,按照省级环保主管部门规定的抽样测算方法进行核定计算。

据介绍,我国环境保护税的征税对象为大气污染物、水污染物、固体废物和噪声。大气污染物是指向环境排放影响大气环境质量的物质,包括二氧化硫、氮氧化物、粉尘等;水污染物是指向水体排放影响水环境质量的物质,包括氨氮、化学需氧量、重金属、悬浮物等;固体废物是指在工业生产经营活动中产生的固体废物以及医疗废物,包括煤矸石、尾矿等;噪声是指工业噪声,即在工业生产活动中使用固定的设备时,产生的超过国家规定的环境噪声排放标准的、干扰周围生活环境的声音。

居民个人不缴纳环保税

河北省地税局税收政策一处处长高会民介绍,《环境保护税法》规定,在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。

为减少污染物直接向环境排放,鼓励企业和单位将污水和生活垃圾进行集中处理,税法规定两种情形不用缴纳环保税:企事业单位和其他生产经营者向依法设立的污水、垃圾集中处理场所排放污染物的;企事业单位和其他生产经营者在符合国家和地方环保标准的设施、场所贮存或处置固体废物的。同时税法还规定,依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准,向环境排放应税污染物的应当缴纳环保税。

“居民个人不属于纳税人,不缴纳环境保护税。”高会民解释,居民个人排放生活污水和垃圾对环境影响很大,但考虑目前我国大部分市县的生活污水和垃圾已经集中处理,不直接向环境排放,对环境的影响得到了有效控制。同时,为平稳实施费改税,避免增加纳税人负担,税法将排放生活污水和垃圾的居民个人未列入征税范围,不缴纳环保税。

支持农业发展等五种情形免缴环保税

“《环境保护税法》规定了五项暂予免税情形。”高会民说。

这五种情形分别是:为支持农业发展,对农业生产排放的应税污染物暂予免税,规模化养殖除外;考虑到现行税制中已有车船税、消费税、车辆购置税等税种对机动车的生产和使用进行调节,对促进节能减排发挥了积极作用,因此对机动车、船舶、航空器等流动污染源排放的应税污染物暂免征税;根据国家有关规定,城市污水集中处理、生活垃圾集中处理场所达标排放的污染物免缴排污费,为保持政策的连续性,对依法设立的城乡污水集中处理、生活垃圾集中处理场所向环境达标排放的应税污染物暂予免税;为鼓励固体废物综合利用,对纳税人符合综合利用固体废物的暂免征税;国务院批准暂免征税的其他情形。

为充分发挥税收的激励引导作用,调动企业改进技术工艺、减少污染物排放的积极性,根据纳税人排放污染物浓度值低于国家和地方规定排放标准的程度,《环境保护税法》设置了两档减税优惠,即纳税人排污浓度值低于规定标准的30%,减按75%征税;纳税人排污浓度值低于规定排放标准50%的,减按50%征税。

据介绍,环境保护费改税后,环保税将实行“企业申报、税务征收、环保协同、信息共享”的征管模式。“排污费制度提升为环保税,提高了立法层级、强化了征收刚性。全面实行环保税,将会更加规范和提升环境执法水平,形成全方位打击环境违法行为的高压态势。”河北省环保厅党组副书记、副厅长原庆丹说。

据报道,此前为确保环保税顺利开征,河北省组织了418个核查组,对河北省环保厅移交给河北省地税局的纳税人电子数据信息采取“逐户跟踪,逐项采集”的方法,逐户核查排污单位基本情况、污染源、排放口、核算方法等涉税信息,并填报涉税信息采集表,最后经地税部门、环保部门、纳税人三方签章确认,建立了纳税人清册和税源数据库。目前,全省完成纳税人信息识别总计2.1万户,建立纳税人税源底册1.5万户,为环保税税源信息采集打下坚实基础。

★★北京 上海 河北等28个省市环保税额标准

1、北京

根据《中华人民共和国环境保护税法》第六条第二款的授权,统筹考虑我市环境承载能力、污染物排放现状和经济社会生态发展目标要求,北京市第十四届人民代表大会常务委员会第四十二次会议对北京市应税大气污染物和水污染物环境保护税适用税额决定如下:

根据《中华人民共和国环境保护税法》第六条第二款的授权,统筹考虑我市环境承载能力、污染物排放现状和经济社会生态发展目标要求,北京市第十四届人民代表大会常务委员会第四十二次会议对北京市应税大气污染物和水污染物环境保护税适用税额决定如下:

一、北京市应税大气污染物适用税额为每污染当量12元。

二、北京市应税水污染物适用税额为每污染当量14元。

2、天津

12月22日,市十六届人大常委会第四十次会议审议通过了《天津市人民代表大会常务委员会关于天津市应税大气污染物和水污染物具体适用环境保护税税额的决定》,2018年1月1日起,本市开始征收环境保护税,不再征收排污费。

《决定》明确,应税污染物是指《中华人民共和国环境保护税法》所附《环境保护税税目税额表》《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。其中,应税大气污染物具体适用税额为每污染当量10元;应税水污染物具体适用税额为每污染当量12元;应税固体废物和噪声适用税额按照《中华人民共和国环境保护税法》的相关规定执行。本市对同一排放口征收环境保护税的应税污染物项目数,按照《中华人民共和国环境保护税法》第九条第一款、第二款规定执行。

3、上海

应税大气污染物适用税额标准:2018年1月1日起,二氧化硫、氮氧化物的税额标准分别为6.65元/污染当量、7.6元/污染当量;其他大气污染物的税额标准为1.2元/污染当量;2019年1月1日起,二氧化硫、氮氧化物的税额标准分别调整为7.6元/污染当量、8.55元/污染当量。

应税水污染物适用税额标准:2018年1月1日起,化学需氧量税额标准为5元/污染当量,氨氮税额标准为4.8元/污染当量,第一类水污染物税额标准为1.4元/污染当量;其他类水污染物税额标准为1.4元/污染当量。(已通过市人大表决)

4、重庆

大气污染物环境保护税适用税额为每污染当量3.5元;应税水污染物环境保护税适用税额为每污染当量3元。

5、河北

河北方案分三档,分别是8倍、5倍、4倍,与北京相邻的13个县最高!

12月1日下午,河北省人大常委会表决通过了《河北省环境保护税应税大气污染物和水污染物适用税额方案》,方案将于2018年1月1日起施行,《方案》将环保税主要污染物税额标准按地域分为三档,分别按照国家规定最低标准的8倍、5倍、4倍执行。

执行一档税额标准的区域:与北京相邻的13个县(市、区)。税额标准为:大气中的主要污染物执行每污染当量9.6元,水中的主要污染物执行每污染当量11.2元;大气和水中的其他污染物分别执行每污染当量4.8元和每污染当量5.6元。

执行二档税额标准的区域:石家庄、保定、廊坊和定州、辛集市(不含执行一档税额的区域)。税额标准为:大气中的主要污染物执行每污染当量6元,水中的主要污染物执行每污染当量7元,大气和水中的其他污染物分别执行每污染当量4.8元和每污染当量5.6元。

执行三档税额标准的区域:唐山、秦皇岛、沧州、张家口、承德、衡水、邢台、邯郸市(不含执行一档、二档税额的区域)。税额标准为:大气污染物中的主要污染物和其他污染物均执行每污染当量4.8元,水污染物中的主要污染物和其他污染物均执行每污染当量5.6元。

6、河南

日前,河南省十二届人大常委会第三十二次会议听取并审议了《关于环境保护税我省适用税额和应税污染物项目数方案(草案)的报告》(以下简称《草案》)。

《草案》规定,统筹考虑河南环境承载能力、污染物排放现状和经济社会生态发展目标要求,省政府建议河南应税大气污染物适用税额为每污染当量4.8元;水污染物适用税额为每污染当量5.6元;同一排放口应税污染物项目数不增加,按照环境保护税法规定的项目数执行。据了解,与周边省份相比,河南的收费标准属于中上水平。

7、山东

近日,山东省发布了《关于山东省应税大气污染物水污染物具体适用税额和同一排放口征收环境保护税的应税污染物项目数的决定(草案征求意见稿)》(以下简称《意见稿》),意见反馈截止时间为2017年11月9日。其中,二氧化硫、氮氧化物每污染当量征收环保税6元,远远高于国家1.2元最低标准。

《意见稿》稿中明确了大气和水污染的具体税额:

一、应税大气污染物的具体适用税额

二氧化硫、氮氧化物的具体适用税额为6.0元/污染当量,其他应税大气污染物的具体适用税额为1.2元/污染当量。

二、应税水污染物的具体适用税额

(一)应税水污染物的具体适用税额为1.4元/污染当量。

(二)城乡污水集中处理场所超过国家和省规定的排放标准向环境排放应税水污染物的,其化学需氧量、生化需氧量、总有机碳、悬浮物、总磷、氨氮、大肠菌群数(超标)的具体适用税额为3.0元/污染当量;排放其他应税水污染物的具体适用税额为1.4元/污染当量。

8、山西

山西大气污染物适用税额为1.8元/污染当量,水污染物适用税额为2.1元/污染当量。暂不增加同一排放口征收环境保护税的应税污染物项目数。

9、辽宁

11月30日,辽宁省十二届人大常委会第三十八次会议审议批准了辽宁省应税大气污染物和水污染物环境保护税适用税额方案,确定2018至2019年辽宁省应税大气、水污染物税额标准分别为1.2元/污染当量和1.4元/污染当量。

10、吉林

日前,吉林省人大通过吉林省环境保护税适用税额。吉林省环境保护税应税大气污染物税额标准执行每污染当量1.2元,应税水污染物税额标准执行每污染当量1.4元。

11、浙江

近日,《浙江省人民代表大会常务委员会关于大气污染物和水污染物适用税额的决定》经浙江省第十二届人民代表大会常务委员会第四十五次会议审议通过,将于2018年1月1日起正式施行。

大气污染物和水污染物适用税额决定如下:

适用税额

大气污染物(除四类重金属污染物项目)适用税额为每污染当量1.2元,四类重金属污染物项目(铬酸雾、汞及其化合物、铅及其化合物、镉及其化合物)适用税额为每污染当量1.8元。

水污染物(除五类重金属污染物项目)适用税额为每污染当量1.4元,五类重金属污染物项目(总汞、总镉、总铬、总砷和总铅)适用税额为每污染当量1.8元。

12、江苏

江苏省大气污染物环境保护税适用税额为每污染当量4.8元(是国家最低标准的4倍),水污染物环境保护税适用税额为每污染当量5.6元(国标4倍)。而江苏南京,大气污染物为每污染当量8.4元,是国家最低标准的7倍;水污染物为每污染当量8.4元,是国家最低标准的6倍。

13、江西

按照国家统一部署,江西将于2018年1月1日起开征环保税,确定的应税大气污染物适用税额为每污染当量1.2元,应税水污染物适用税额为每污染当量1.4元,同一排放口应税污染物项目数不作增加,不再征收排污费。

14、湖南

11月30日,湖南省人大常委会发布公告,《湖南省大气污染物和水污染物环境保护税税额的决定》(以下简称《决定》)于11月30日经省十二届人大常委会第三十三次会议通过。根据《决定》,湖南省应税大气污染物适用税额为每污染当量2.4元,应税水污染物适用税额为每污染当量3元,自2018年1月1日起施行。

15、湖北

湖北大气污染物的税额。废气中的二氧化硫和氮氧化物的税额为每污染当量2.4元;其余大气污染物的税额为每污染当量1.2元。水污染物的税额。废水中的化学需氧量、氨氮、总磷和五项主要重金属(铅、汞、铬、镉、类金属砷)的税额为每污染当量2.8元;其余水污染物的税额为每污染当量1.4元

16、福建

福建省大气污染物适用税额为每污染当量1.2元;水污染物适用税额为五项重金属(总汞、总镉、总铬、总砷、总铅)、化学需氧量和氨氮,每污染当量1.5元,其他水污染物每污染当量1.4元。二者均相对现行排污费标准有所上升。

17、广东

大气污染物适用税额为每污染当量1.8元,水污染物适用税额为每污染当量2.8元;对同一排放口应税污染物项目数,考虑目前广东省没有特殊需要,暂不作增加。

18、云南

2018年按照现行排污费的标准作为环境保护税税额标准,大气污染物适用税额每污染当量1.2元;水污染物适用税额每污染当量1.4元。2019年1月起,适当提高环境保护税税额标准,大气污染每污染当量2.8元;水污染每污染当量3.5元。同一排放口应税污染物项目数不作增加,即大气污染物排放口征收前三项,第一类水污染物征收前五项,其他类水污染物征收前三项。

19、四川

大气污染物适用税额为每污染当量3.9元,水污染物适用税额为每污染当量2.8元。

20、贵州

大气污染物每污染当量2.4元;水污染物每污染当量2.8元,是国家最低标准的两倍。同时,依照《环境保护税法》的规定,应税固体废物共分为四类,对应的税额标准分别为每吨5元、15元、25元和1,000元;应税噪声按超标分贝数,税额标准为每月350元至1,1200元,共六档。

21、甘肃

大气污染物适用税额为1.2元/污染当量;水污染物适用税额为1.4元/污染当量。

22、青海

青海省应税大气污染物适用税额为每污染当量1.2元,应税水污染物适用税额为每污染当量1.4元,青海省不再增加同一排放口的应税污染物项目数。

23、海南

应税大气污染物税额标准为每污染当量2.4元,水污染物税额标准为每污染当量2.8元。

24、陕西

大气污染物适用税额拟确定为1.2元/污染当量;水污染物适用税额为1.4元/污染当量。此标准暂定三年。

25、广西

广西大气污染物环境保护税适用税额为每污染当量1.8元;水污染物环境保护税适用税额为每污染当量2.8元。

26、宁夏

宁夏十一届人大常委会近日审议通过《宁夏回族自治区环境保护税适用税额和应税污染物项目数的决定(草案)》,从明年起,宁夏将对直接向环境排放大气污染物、水污染物、固体废物和噪声的企业事业单位和其他生产经营者征收环保税。

决定明确了环保税税额标准。大气污染物税额标准为每污染当量1.2元,水污染物税额标准为每污染当量1.4元,同一排放口征收环境保护税的应税污染物项目数按照环保税法规定标准执行,暂不增加;固体废物按不同种类,税额为每吨5元至1000元;噪声按超标分贝数,税额为每月350元至11200元。

27、新疆

大气污染物适用税额为每污染当量1.2元,水污染物适用税额为每污染当量1.4元。

28、安徽

大气污染物适用税额为每污染当量1.2元,水污染物适用税额为每污染当量1.4元。

(据人民网、中新网、河北日报、长城新媒体综合)

快乐骑行 低碳...

快乐骑行 低碳... 千城百县看中...

千城百县看中... 走!周末去滑雪

走!周末去滑雪 河北固安:鲜...

河北固安:鲜... 河北石家庄:...

河北石家庄:... 河北保定:清...

河北保定:清... 微纪录片丨问...

微纪录片丨问... 雄安上新啦①...

雄安上新啦①... 长城访谈丨唐...

长城访谈丨唐... 天下无诈 | 取...

天下无诈 | 取... 河北藁城:公...

河北藁城:公... 微纪录片丨问...

微纪录片丨问...