长城网讯(通讯员齐行 记者赵晓慧 见习记者杨海慧 )秦皇岛海运煤炭交易市场发布, 8月14日至20日,环渤海动力煤价格指数报收于576元/吨,环比持平。

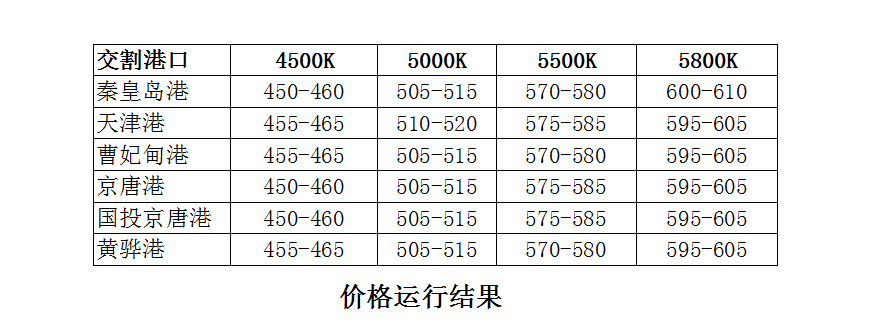

从环渤海六个港口交易价格的采集计算结果看,本报告期,24个规格品中,价格上行的规格品数量有8个,涨幅均为5元/吨,价格持平的规格品数量有16个。

电厂去库后,南方高温反复,港口侧预期转好,现货价格稳中偏强。但产地行情走弱、存煤量总体偏高、进口煤标盘释放分流需求,多空对冲下环渤海动力煤价格指数维稳运行。

港口和电厂双重去库,但均处相对高位水平。本期,因台风而阻断的北方港中转通道得以恢复,但进、出作业不均衡,存煤总量从历史高位逐步回落。另据秦皇岛煤炭网数据显示,21日沿海主要电厂存煤1650.8万吨,较前期高点下降超200万吨。两端库存虽有回落,仍均处高位水平,电厂去库后询盘需求有所增加,而加价采购意愿却不高,现货价格反弹后实际成交遇冷。

进口煤市场资本环境和政策风险加剧,但价格优势下不乏采购货盘。人民币兑美元汇率于月初跌破“7”,人民币贬值后,煤炭作为大宗商品,进口成本明显增加,加之进口政策环境不稳定,贸易商进口操作更加谨慎。然而,国际煤市持续走弱,澳洲5500大卡FOB价格跌至50美元/吨,相对于内贸煤仍有价格优势,部分终端大电近期出现规模性招标采购,如有成交会分流内贸需求。

安监形势趋严助长港口情绪,但产地煤价依旧承压下行。国家煤矿安监局日前下发通知,8月下旬至9月底开展煤矿安全生产综合督查,国庆节临近,晋陕蒙主产区安监即将进入高压态势,港口贸易商滋生捂货待涨情绪,但价格倒挂下发运积极性依旧低迷,矿上销售不畅,库存积压,价格不同程度下降。

综合来看,本轮港口环节现货的止跌反弹,港口贸易商区域性的单方视角因素较强,未能引发上游和下游的连锁反应,短期内消费端接受程度较差、上游市场跟进上涨动能不足。

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期,国内海上煤炭运价指数震荡上行。8月20日运价指数收于759.53点,与8月13日相比,上行72.28点,涨幅为9.52%。

具体到部分主要船型和航线,8月20日与8月13日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价上行3.1元/吨至36.0元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价上行5.5元/吨至29.0元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价报31.4元/吨,环比上行5.9元/吨。

快乐骑行 低碳...

快乐骑行 低碳... 千城百县看中...

千城百县看中... 走!周末去滑雪

走!周末去滑雪 河北固安:鲜...

河北固安:鲜... 河北石家庄:...

河北石家庄:... 河北保定:清...

河北保定:清... 微纪录片丨问...

微纪录片丨问... 雄安上新啦①...

雄安上新啦①... 长城访谈丨唐...

长城访谈丨唐... 天下无诈 | 取...

天下无诈 | 取... 河北藁城:公...

河北藁城:公... 微纪录片丨问...

微纪录片丨问...