长城网讯(见习记者段维佳 通讯员齐波)11月6日,秦皇岛海运煤炭交易市场发布环渤海动力煤价格指数(BSPI)周评,2019年10月30日至11月5日,环渤海动力煤价格指数报收于570元/吨,环比下行6元/吨。

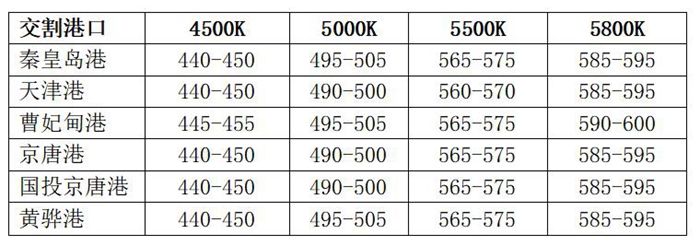

从环渤海六个港口交易价格的采集计算结果看,本报告期,24个规格品价格全部下行,跌幅在5-15元/吨不等。

市场利空动能仍在释放,市场成交寥寥,沿海煤炭价格阴跌不断,除前期提到的利空因素继续施压环渤海煤炭市场外,以下因素也是促使本期环渤海动力煤价格跌幅扩大的诱因:

煤电年底谈判进入备战阶段。12月初年度煤炭订货会召开在即,煤电博弈也将随着日期临近逐渐升级,电厂高存煤低日耗成为谈判的重要筹码,买方话语权增强使得采购价格不断下压。

进口煤限制低于预期。尽管市场频传限制进口煤消息,但仅是到岸港的日常操作,进口煤限制力度低于市场预期,对内贸煤炭的替代效应也有所增强,在内贸供给相对宽松背景下,进口的补充增加了内贸煤价下行压力。

远期合约探底长协基准价。动力煤期货近月合约ZC2001下探至538.8元/吨,基本接近年长协的基准价格(535元/吨),市场现货交易信心大幅受挫,悲观情绪持续蔓延,市场下行动力被放大。

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2019年10月30日至2019年11月5日),国内海上煤炭运价指数呈下行走势。2019年11月5日运价指数收于786.26点,与10月29日相比,下行120.05点,跌幅为13.2%。

具体到部分主要船型和航线,2019年11月5日与2019年10月29日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价下行6.6元/吨至34.8元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价下行7.5元/吨至25.6元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价报29.1元/吨,环比下行6.3元/吨。

河北固安:鲜...

河北固安:鲜... 河北石家庄:...

河北石家庄:... 河北保定:清...

河北保定:清... 数字化转型促发展

数字化转型促发展 非遗面塑进校园

非遗面塑进校园 初冬美景入画来

初冬美景入画来 微纪录片丨问...

微纪录片丨问... 雄安上新啦①...

雄安上新啦①... 长城访谈丨唐...

长城访谈丨唐... 天下无诈 | 取...

天下无诈 | 取... 河北藁城:公...

河北藁城:公... 微纪录片丨问...

微纪录片丨问...