长城网讯(记者 段维佳 王守一 见习记者 张荣鹏)“近五年,中车唐山公司共有24个项目享受了研发费用加计扣除政策,累计减税7000万元,减免资金全部投入到了新一轮的研发活动中,更加激发了企业的创新热情。”中车唐山机车车辆有限公司科技管理部部长陈澍军告诉记者,公司将持续加强自主创新,练好内功,不断推出新技术、新产品、新服务,永远掌握主动权,不断做强做优做大。

张彦忠就研发费用加计扣除政策进行解读。长城网记者 段维佳 摄

“要让更多的企业了解科技政策、使用科技政策,重视科技创新投入,更好地享受科技政策红利。”日前,在《政策面对面——创新河北》节目直播现场,河北省科学技术情报研究院(河北省科技创新战略研究院),科技政策研究所所长张彦忠围绕研发费用加计扣除政策进行了详细讲解。

根据财政部、国家税务总局、科技部《关于提高研究开发费用税前加计扣除比例的通知》,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

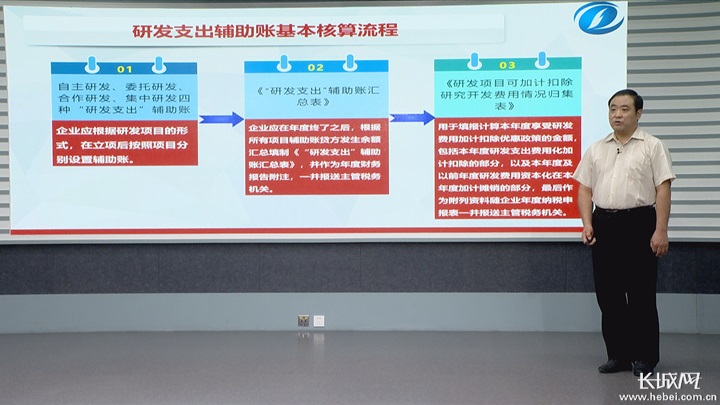

研发费用核算有哪些要求?张彦忠介绍,企业应按照国家财务会计制度要求,对研发支出进行会计处理;对享受加计扣除的研发费用,按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额;企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

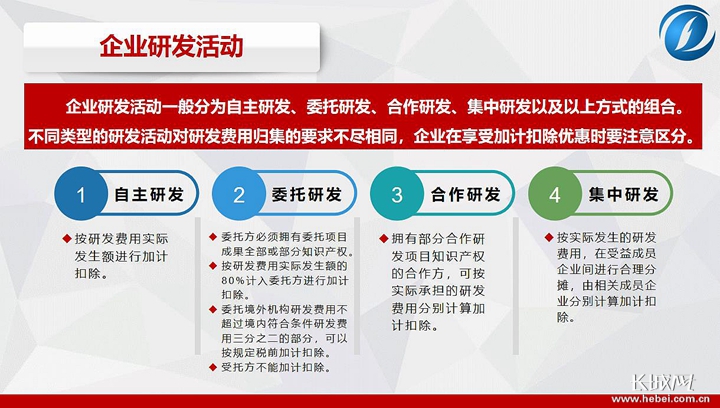

不同类型的企业研发活动。

此外, 企业研发活动一般分为自主研发、委托研发、合作研发、集中研发以及以上方式的组合。不同类型的研发活动对研发费用归集的要求不尽相同,企业在享受加计扣除优惠时要注意区分。

享受研发费用加计扣除政策基本流程。

“申报程序越来越简便。目前,我们采取了‘自行判别、申报享受、相关资料留存备查’的办理方式。”张彦忠介绍,企业无需再履行备案手续、报送备案材料,只需自行对是否符合研发费用加计扣除政策条件做出判断,直接进行申报,即可享受到政策优惠。

《政策面对面——创新河北》第5期对话现场。

“为大力推动科技政策落地,加强科技政策培训服务工作,省科技厅在去年底制定了《河北省科技政策培训服务三年工作计划》,成立了“1+13”科技政策培训服务体系。”张彦忠说,同时,还组建了科技政策宣讲团、咨询团、辅导员、助理员“两团两员”队伍,建设线上培训平台,线上线下、会场现场相结合,将全面开展科技政策培训服务工作。

扫码观看本期政策面对面节目。

往期链接:

【政策面对面——创新河北第1期(上)】实施县域科技创新跃升计划 打通科技创新“最后一公里”

【政策面对面——创新河北第1期(下)】实施县域科技创新跃升计划 打通科技创新“最后一公里”

【政策面对面——创新河北第2期(上)】赛场选骏马 创赛搭平台 河北高标准打造创新创业大赛

【政策面对面——创新河北第2期(下)】赛场选骏马 创赛搭平台 河北高标准打造创新创业大赛

快乐骑行 低碳...

快乐骑行 低碳... 千城百县看中...

千城百县看中... 走!周末去滑雪

走!周末去滑雪 河北固安:鲜...

河北固安:鲜... 河北石家庄:...

河北石家庄:... 河北保定:清...

河北保定:清... 微纪录片丨问...

微纪录片丨问... 雄安上新啦①...

雄安上新啦①... 长城访谈丨唐...

长城访谈丨唐... 天下无诈 | 取...

天下无诈 | 取... 河北藁城:公...

河北藁城:公... 微纪录片丨问...

微纪录片丨问...