环渤海动力煤价格指数发布平台。河北港口集团供图

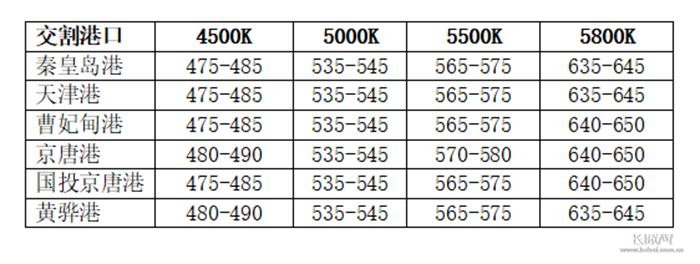

2018年10月31日至2018年11月6日环渤海各交割港口动力煤价格运行结果。 河北港口集团供图

长城网讯(记者刘志琳 通讯员齐波)河北港口集团秦皇岛海运煤炭交易市场发布,10月31日至11月6日环渤海动力煤价格指数报收于571元/吨,环比持平。

从环渤海六个港口交易价格的采集计算结果看,本报告期(2018年10月30日至2018年11月6日),24个规格品中,价格上涨的规格品数量有4个,价格持平的规格品数量有20个。

本报告期,动力煤下水港成交趋多,现货价格弱势反弹,而港口侧区域性供稳需弱的大格局暂无转变,环渤海动力煤价格指数维稳运行。有关人士分析认为,以下几方面是促成上述走势的主要原因:

月度长协价上涨,提振市场信心。基于外购煤成本,大型煤企本月将5500K末煤月度售价上调17元至641元/吨,与月初现货煤的价差缩小至5元/吨左右,月长协价格优势弱化,下游对市场煤采购的倾向增强。月度长协价的上调提振挺价信心,促使贸易商停止降价销售,现货煤价格止跌企稳。

月初货盘释放、成交增量。近期,水泥厂、化工厂阶段性补库需求增强,拉运在月初集中释放,运力逐步向北方港转移,到港船舶持续增多。据秦皇岛煤炭网数据显示:截至11月6日,秦、唐两地七港锚地船舶合计109艘,较10月30日增加21艘,周涨幅高达23%;其中秦港已办手续船舶数由31日的8艘增至22艘。市场煤的交投活跃度渐强,成交放量,助力现货煤价格反弹。

市场启动修复机制,港口与产地倒挂缓解。前期产地与港口价格出现涨跌分歧,倒挂问题凸显,市场逐步启动自动修复机制,下游利空向上游传导,部分煤矿下水末煤售价略有松动。而环保、治超、道路及天气因素限制煤炭生产及外运,产地煤价并未形成确定性下降趋势,整体仍偏稳运行。发运成本支撑较强,倒挂修复压力更偏向于港口价格的调整。

电厂低日耗、高库存的状态短期仍会抑制电厂采购需求。六大电力集团沿海主要电厂日耗跌至48万吨附近,华南、华中地区取暖前耗煤需求增长乏力,随着长协煤及前期采购的市场煤陆续到厂,电厂库存不断刷新最高记录。“低日耗、高库存”的短期常态化运行,抑制了电厂的采购热情,限制煤价的上涨空间,促使本期环渤海动力煤价格指数稳定运行。

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期,国内海上煤炭运价指数止跌回升。11月6日运价指数收于1127.07点,与10月30日相比,上行41.76点,涨幅为3.85%。

具体到部分主要船型和航线,11月6日与10月30日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价环比上行1.8元/吨至49元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价环比上行3.9元/吨至38.8元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价环比上行1.9元/吨至46.6元/吨。

快乐骑行 低碳...

快乐骑行 低碳... 千城百县看中...

千城百县看中... 走!周末去滑雪

走!周末去滑雪 河北固安:鲜...

河北固安:鲜... 河北石家庄:...

河北石家庄:... 河北保定:清...

河北保定:清... 微纪录片丨问...

微纪录片丨问... 雄安上新啦①...

雄安上新啦①... 长城访谈丨唐...

长城访谈丨唐... 天下无诈 | 取...

天下无诈 | 取... 河北藁城:公...

河北藁城:公... 微纪录片丨问...

微纪录片丨问...