价格运行结果

长城网讯(记者 张青果 通讯员 齐波)秦皇岛海运煤炭交易市场发布,2019年6月26日至7月2日,环渤海动力煤价格指数报收于578元/吨,环比持平。

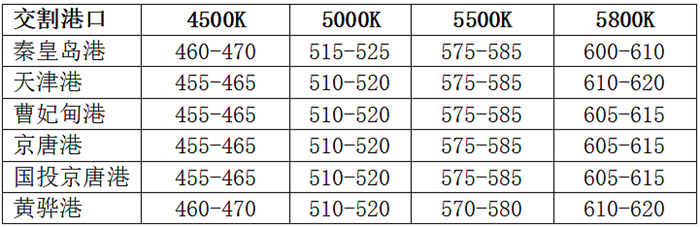

从环渤海六个港口交易价格的采集计算结果看,本报告期(2019年6月26日至7月2日),24个规格品中,价格上涨的规格品数量有6个,涨幅均为5元/吨,价格持平的规格品数量有18个。

本期,现货市场交投低迷,长协合同执行仍是交易主流,市场价格呈箱体震荡,上下突破均存在压力,以下因素促使本期环渤海地区煤炭综合价格平稳运行。

传统消费旺季呈现供需两弱格局。一方面,中美贸易战背景下,能源消费的宏观环境转差,加之政策导向,能源消费转向清洁能源,电煤消费受到抑制。另一方面,主产区安检环保、成本倒挂等多方面因素叠加,主动增量意愿较差,供需两弱格局下,交易价格进入博弈期。

港口库存绝对高位对垒货源结构失衡。一方面,全国主流港口煤炭库存量较去年同期上涨18.9%,库存不断在沿海沿江港口累积,消费终端北上采购热情降低,环渤海地区煤炭价格上涨乏力。另一方面,北方港口货源结构性失衡,使得部分低硫优质煤畅销,对煤价形成整体支撑。

电煤消费旺季特征犹存。近期,华北华东地区温度虽持续走高,但火电电厂日耗量涨幅不及市场预期,秦皇岛煤炭网数据显示,沿海主要电厂日耗仅65万吨左右,低于去年同期10万吨以上,而库存水平却随着前期的积极备货出现了明显上涨,高位库存在一定程度上压制了煤价上行空间。整体来看,煤炭消费传统旺季仍在持续,电煤消费不确定性促使煤价维持高位徘徊。

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期,国内海上煤炭运价指数持续下行。7月2日运价指数收于668.52点,与6月25日相比,下行65.52点,跌幅为8.93%。

具体到部分主要船型和航线,7月2日与6月25日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价下行2.3元/吨至30.7元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价下行4.6元/吨至21.7元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价报收23.8元/吨,环比下行3.5元/吨。

快乐骑行 低碳...

快乐骑行 低碳... 千城百县看中...

千城百县看中... 走!周末去滑雪

走!周末去滑雪 河北固安:鲜...

河北固安:鲜... 河北石家庄:...

河北石家庄:... 河北保定:清...

河北保定:清... 微纪录片丨问...

微纪录片丨问... 雄安上新啦①...

雄安上新啦①... 长城访谈丨唐...

长城访谈丨唐... 天下无诈 | 取...

天下无诈 | 取... 河北藁城:公...

河北藁城:公... 微纪录片丨问...

微纪录片丨问...